Produits structurés : remplacer le fonds euro dans nos allocations d’actifs ?

Avec un fonds euro toujours moins rentables du fait de leur structure même (nouvelles obligations avec des rendements bas), l’investisseur est poussé à être plongé dans l’univers des unités de comptes. Pour parer à cela, les Produits structurés semble répondre en partie au problème.

Dans un contexte économique de forte volatilité sur les marchés, les investisseurs s’orientent de plus en plus vers des supports protégés en capital comme le fonds euro.

Seul bémol, avec des rendements en baisse ces dernières années, le fonds euro devient un actif de moins en moins rentable pour l’investisseur. La question s’est posée de savoir comment organiser une allocation d’actif avec une partie protégée en capital et avec un rendement dépassant le taux d’inflation.

Le produit structuré prend alors tout son sens à condition de connaitre le mécanisme de chaque produit.

Caractéristiques des produits structurés

Les produits structurés sont des produits conjuguant un placement financier traditionnel (actions, obligations…) et des produits dérivés. Sous forme d’EMTN (Euro Medium Tem Notes), c’est-à-dire des obligations moyen terme à capital non garanti, ces produits structurés peuvent donner une espérance de rendement bien supérieur au fonds en euros avec un capital protégé les rendant bien moins risqués que les investissements en actions.

Le produit est donc adossé sur le cours d’un sous-jacent (indice, actions, obligations, panier d’actions, matières premières, …), permettant au particulier d’investir sur cette classe d’actif tout en étant protégé par le mécanisme du produit.

Liquidité dans un placement long terme

L’engagement que l’on doit prendre pour rendre optimal le mécanisme des produits est généralement un frein pour le particulier investisseur. En l’espèce, il est vrai qu’il faut envisager les produits structurés sur le long terme. Cependant, l’un des mécanismes des EMTN permet de débloquer automatiquement le capital ainsi que le coupon prévu en cas de scénario favorable ; c’est l’effet cliquet du produit. Les statistiques ont démontré que les probabilités sont plus fortes pour que le produit sorte dans les 2 premières années.

Un capital protégé en cas de forte baisse

La comparaison avec le fonds euro peut être faite uniquement sur ce point : le fonds euro est garanti alors que les produits structurés sont protégés. C’est ce mécanisme qui permet d’avoir un rendement bien plus important que le fonds euro mais avec un mécanisme de protection.

En règle générale, la protection du capital intervient à la fin du produit. Si au terme du produit, le sous-jacent a suivi une baisse des marchés, le mécanisme de protection du capital entre en jeux. Ce mécanisme peut permettre de protégé jusqu’à une baisse du sous-jacent de -50%. La seule contrainte est de restée investi jusqu’au terme du produit. En effet, le désinvestissement est possible mais empêche toute protection du capital et le produit se réfère donc à la performance du marché.

Un complément au fonds en euro et/ou unités de comptes

Ces EMTN peuvent être placés dans un contrat d’assurance vie, leur assurant un cadre fiscal privilégié en matière de fiscalité sur les plus-values. Vous pouvez donc intégrer dans vos allocations d’assurance vie ces produits structurés en complément d’un fonds euro (permettant une performance plus élevée en gardant une garantie sur le capital) mais aussi en complément d’UC de type OPCVM, puisque certains produits présentent de réelles possibilités de rendement à deux chiffres.

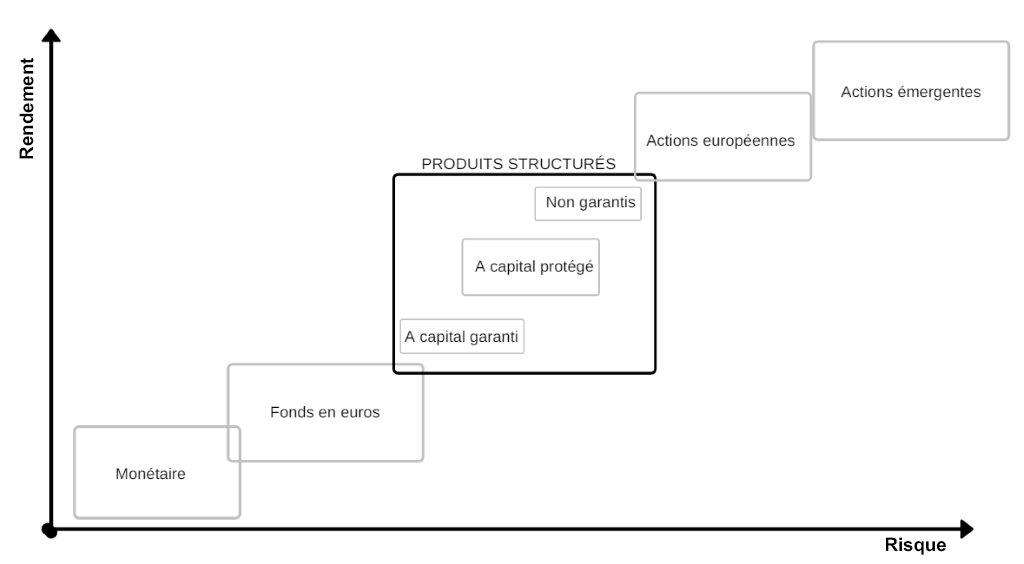

Le graphique ci-dessous présente les différentes classes d’actifs en fonction de leur couple rendement risque.

Le cabinet CANOPIA GESTION PRIVÉE vous permet d’investir dans ces types de produits.

Cette classe d’actif nécessitant un accompagnement dans le choix du sous-jacent ou du mécanisme, le cabinet CANOPIA vous permet d’investir en toute confiance dans cette classe d’actif en profitant de produits hauts de gamme, créés spécialement pour l’investisseur.

06/05/2020 - Jean-Pierre Lazaro, Antonin Negro & Sandrine Vivier-Seurre