Le démembrement de propriété pour l’acquisition d’immobilier d’entreprise – Le bien ou les parts de la SCI

L’immobilier d’entreprise peut faire l’objet d’un démembrement de propriété entre l’entreprise et le gérant permettant des avantages juridiques, fiscaux et financiers.

Nous avons évoqué dans un précédent article les choix de formes juridiques et/ou d’options fiscales qui s’offraient à l’acquéreur d’un bien immobilier de rapport. Désormais nous abordons les 2 autres alternatives juridico-fiscales pour acquérir de manière démembrée un actif immobilier. Deux possibilités s’offrent à nous :

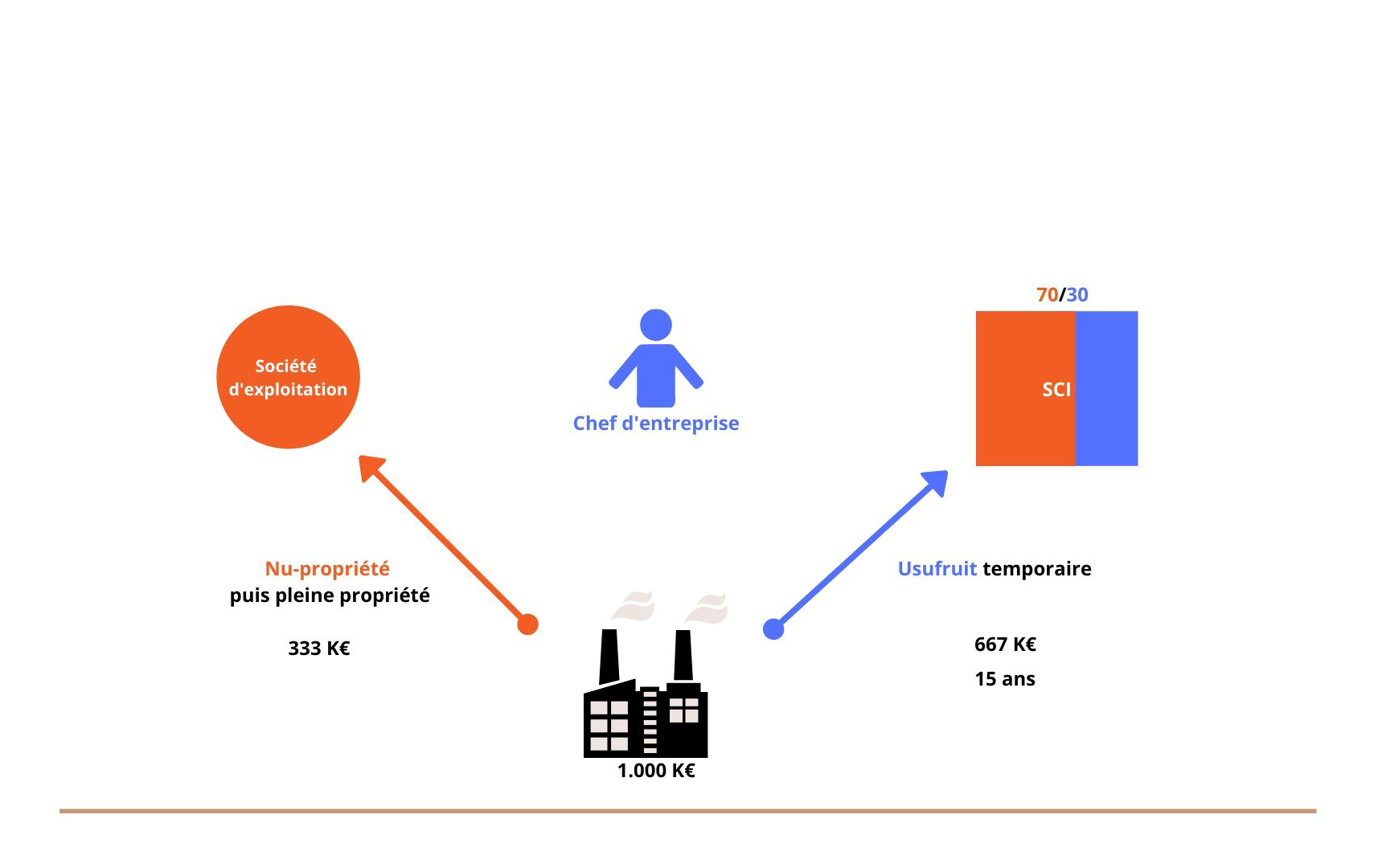

- La société d’exploitation (détenue généralement par le dirigeant) va acquérir l’usufruit temporaire du bien immobilier professionnel (généralement entre 15 et 20 ans) pour un prix compris le plus souvent entre 60 et 70% de la valeur d’acquisition du bien.

Le dirigeant via une SCI à l’IR va acquérir la nue-propriété de l’actif (entre 30 et 40%). Au terme de cette acquisition démembrée, la société usufruitière ne paiera pas de loyers pendant toute la durée de l’usufruit en échange du prix payé.

En cas d’usufruit à durée fixe (usufruit temporaire), celui-ci est fiscalement estimé à 23 % de la valeur de la pleine propriété pour chaque période de 10 ans et sans fraction (23 % de 0 à 10 ans, 46 % de 11 à 20 ans et 69 % de 21 à 30 ans).

La SCI du dirigeant devra financer via généralement un emprunt in fine, le prix d’acquisition de la nue-propriété qui la prive de loyers durant toute la durée fixée. En échange elle sera pleine propriétaire du bien au terme de l’usufruit.

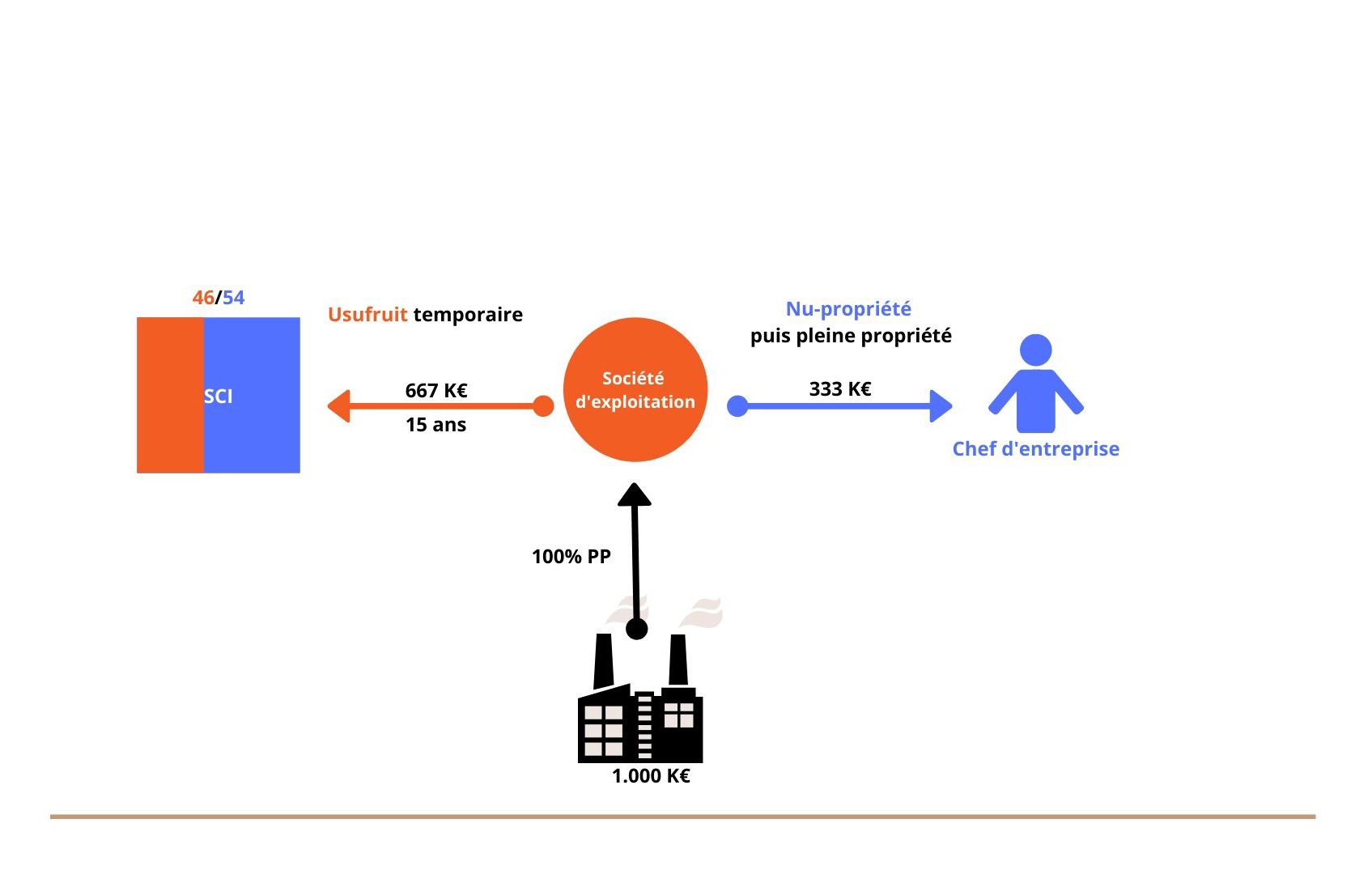

- Le second schéma consiste à procéder au démembrement de propriété des parts sociales de la SCI IR entre la société d’exploitation (100% usufruitière sur 15 à 20 ans) et le dirigeant (100% nu-propriétaire).

La SCI procède à l’acquisition du bien et la société d’exploitation associée se comporte comme unique responsable pendant toute la durée de l’usufruit des parts jusqu’au terme de la durée prévue. A cette date, le dirigeant deviendra alors plein propriétaire des parts sociales de la SCI sans droits de mutation…

Ces deux mécanismes présentent un réel levier patrimonial mais sont complexes et nécessitent de s’entourer de spécialistes pour accompagner ce type d’opération décrite ci-après.

Acquisition en démembrement de propriété (usufruit/nue-propriété)

L’investissement immobilier en démembrement de propriété présente de nombreux avantages. L’investissement consiste ici, pour l’acquéreur, à financer la nue-propriété d’un bien en vue d’en être plein propriétaire à terme.

L’usufruit est exploité pendant 15 à 20 ans par un second acquéreur (souvent la société d’exploitation du dirigeant) qui gère l’immeuble et en perçoit les fruits.

Les avantages pour l’acquéreur sont les suivants :

- La sécurité : en effet, le nu-propriétaire ne perçoit pas de revenu durant la période de démembrement (15 ans à 20 ans). A ce titre, il ne supporte pas l’ensemble des aléas locatifs et/ou financiers (remboursement de la dette bancaire) ni les charges locatives liées à l’investissement.

- La valorisation de son patrimoine : le nu-propriétaire valorise son patrimoine pendant toute la durée du démembrement de propriété car au terme, il sera plein propriétaire d’un bien dont il a financé 30 ou 40% seulement.

- La fiscalité : l’acquéreur nu-propriétaire, bénéficie d’une fiscalité avantageuse à plusieurs titres.

- Fiscalité des revenus : le nu-propriétaire ne perçoit pas de revenus fonciers pendant la durée du démembrement de propriété ; il n’est donc pas imposable sur les revenus tirés du bien. Cependant, il conserve la possibilité de déduire les intérêts d’emprunt liés à l’acquisition de la nue-propriété de ses autres revenus fonciers déjà existant.

- Fiscalité du patrimoine (IFI) : le nu-propriétaire n’est pas imposable à l’IFI sur sa nue-propriété,

- Plus-value immobilière : au terme du démembrement (d’une durée de 15 à 20 ans), la pleine propriété du bien se reconstitue sur la tête du nu-propriétaire, ce dernier bénéficiant d’une exonération totale sur les plus-values immobilières au-delà de 22 ans.

- Avantages fiscal pour l’usufruitier : la société d’exploitation pourra amortir l’acquisition de l’usufruit sur la durée prévue (entre 15 et 20 ans) outre les intérêts bancaires qui seront également déductibles.

- Avantages financier pour l’usufruitier : la société d’exploitation ne paiera aucun loyer aussi le montant remboursé à la banque dans le cadre de l’acquisition du bien (60 à 70% entre 15 et 20 ans) est à rapprocher du loyer quelle aurait dû payer es qualité de simple locataire.

Exemple

Pour comprendre les vertus de ce schéma prenons l’hypothèse d’un bâtiment industriel d’une valeur de 1.000 K€ avec un rendement locatif de 8% acquis en démembrement par :

- La société du dirigeant : Usufruitière sur 18 ans pour un prix d’achat de 650 K€ via un emprunt sur 15 ans au taux de 1%

- La SCI du dirigeant : Nu-propriétaire durant 18 ans puis pleine propriétaire après cette date pour un montant de 350 K€ via un in fine au taux de 2%.

Avantage financier de l’usufruitier

- Le loyer annuel théorique à payer serait de 80 K€ (8%) soit 1.440 K€ cumulés sur 18 ans soit un coût net après impôt (360 K€) de 080 K€.

En qualité d’usufruitière, la société du dirigeant aura payé 700 K€ de capital et intérêt pour rembourser la banque et bénéficier d’une économie d’impôt sur les sociétés de 175 K€ (amortissement usufruitier et intérêts) soit un coût net global de seulement 525 K€ pour une économie financière d’environ 515 K€ sur 18 ans.

Avantage patrimonial du nu-propriétaire

Le coût de l’emprunt in fine net de l’économie sur les autres revenus fonciers serait de 350 K€ x 2% x 18 ans – 50% = 63 K€

A compter de la 19ème année le dirigeant est propriétaire d’un bâtiment d’une valeur de 1.000 K€ pour une dette bancaire à rembourser de 350 K€ sur 4 ans (hypothèse) largement couverte par les futurs loyers indexés qui seront désormais payés par la société d’exploitation redevenue simple locataire de la SCI…

Le levier patrimonial dans cette hypothèse est de (1.000 / (350+63) = 242% pour 18 ans (13,44%/an) !!

LES LIMITES DU MONTAGE

Ce mécanisme est rendu difficile par la fiscalité supportée par le cédant. En effet, ce dernier, en procédant à la cession démembrée supportera la fiscalité des revenus fonciers sur la cession de l’usufruit temporaire sans pouvoir bénéficier des plus-values immobilières… Outre ce qui précède, les banques sont parfois réticentes à financer ce type d’opération présentant moins de garantie (pas d’hypothèque) s’agissant d’un actif immobilier démembré…

Conclusion :

La cession de l’usufruit temporaire par une personne physique parait rédhibitoire au regard de la fiscalité confiscatoire qui assimile le prix de cession à un revenus foncier taxable au TMI majoré de la contribution sociale de 17.2%…

Compte tenu de ce qui précède, le schéma conserve tout son intérêt lorsque le cédant est une personne morale assujettie à l’IS. (Promoteur, marchands de biens…)

En dernier lieu, il convient de noter que le montage précité est parfaitement applicable au titre de SCPI.

24/06/2020 - Jean-Pierre Lazaro