Le passage en Société d’Exercice Libéral (SEL) : Mirage ou opportunité ?

De nombreux professionnels continuent aujourd’hui à exploiter leur activité sous forme libérale (BNC). Ce système comptable et fiscal « basic » nous semble antinomique avec les problématiques de transmission / cession des cabinets et/ou le désir légitime des praticiens de vouloir piloter leur rémunération / fiscalité plutôt que de la subir.

Nous allons dans un premier temps rappeler le panorama juridique, social et fiscal de la SEL de manière synthétique en soulignant les avantages et inconvénients de cette forme juridique. Nous aborderons enfin l’opportunité de céder sa patientèle à soi même à travers une SEL.

Panorama juridique

L’objet social d’une SEL réside dans l’exercice d’une profession libérale soumise à un statut législatif ou réglementaire. C’est une personne morale qui devra procéder le cas échéant à son inscription au tableau de l’ordre.

3 formes juridiques peuvent être utilisées :

- La SELARL / SELURL : le gérant majoritaire a les pleins pouvoirs ;

- La SELAFA : les règles de gouvernance, de quorum et de majorité sont régies par la loi de juillet 1966 ;

- La SELAS : Forme juridique très souple dont les statuts fixent notamment les modalités de la gouvernance.

Il n’y a pas de capital social minimum requis. Attention toutefois au taux de détention et droits de vote qui, pour certaines professions (experts-comptables, architectes, médecins…) prévoient des règles capitalistiques spécifiques.

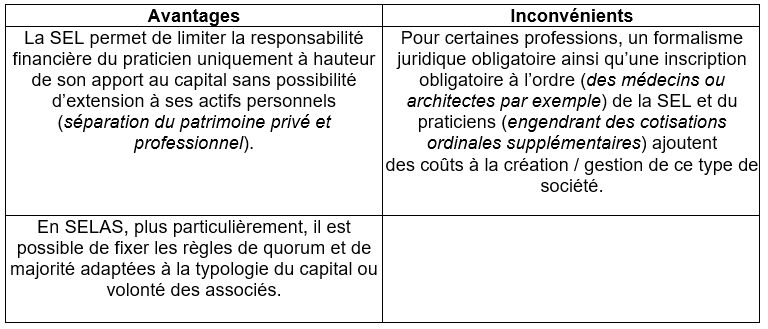

Avantages et inconvénients d’une SEL sur le plan juridique

Panorama social

En libéral (BNC, déclaration 2035), votre bénéfice résulte de la différence entre vos encaissements et vos dépenses corrigées notamment des amortissements.

Le bénéfice précité subi et non géré par le praticien est intégralement soumis aux charges sociales sans considération de ses prélèvements effectifs, des éventuels investissements matériels, remboursement d’emprunt et le cas échéant de l’évolution de son besoin en fonds de roulement.

En outre, la régularisation des cotisations sociales intervient 12 mois plus tard entraînant parfois des difficultés financières inhérentes à un niveau de bénéfice fiscal présentant de fortes variations selon les années.

Dans le cas d’une SELARL, le système de couverture est similaire à celui d’une profession libérale. La principale différence réside dans l’assiette des cotisations sociales.

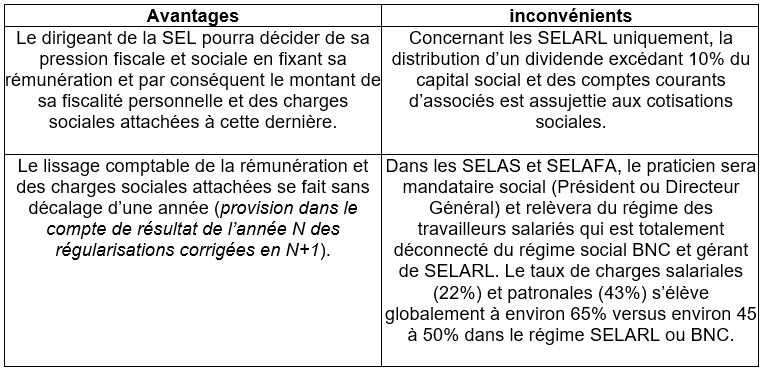

Avantages et inconvénients d’une SEL sur le plan social

Panorama fiscal

Le régime BNC apparaît comme confiscatoire pour les praticiens. En effet, le taux de charges sociales (50%) ajouté à la tranche marginale d’imposition sur le revenu est appliqué sur l’intégralité du résultat fiscal de la 2035.

Lors d’un exercice en SEL, il est possible d’arbitrer son mode de rémunération entre :

- Une rémunération liée à son travail déductible fiscalement et bénéficiant d’un abattement forfaitaire de 10% (contre 0% pour les BNC).

- Une rémunération en capital (dividendes) assujetti à la Flat tax de 30% (principalement pour les SELAS et SELAFA). Il convient toutefois de préciser que les dividendes des SELARL et SELURL sont assujettis aux cotisations sociales selon des modalités particulières.

En dernier lieu, le résultat fiscal de la SEL est taxable à l’impôt sur les sociétés au taux de 15% jusqu’à 38 120€ puis 28% au-delà (taux porté progressivement à 25% à compter de 2022). Les éventuels déficits fiscaux sont reportables indéfiniment sur les futurs bénéfices fiscaux.

En synthèse, la fiscalité applicable au praticien en SEL s’applique uniquement sur les sommes reçues (salaires et dividendes), mais en aucun cas sur un résultat fiscal qui ne se traduit pas toujours par des disponibilités équivalentes…

La vente à soi-même de sa patientèle : le saut vers la liberté ?

Les professions libérales notamment médicales et para médicales éprouvent aujourd’hui de réelles difficultés à céder leur patientèle au moment de leur départ à la retraite. La valorisation très faible de la patientèle qui en découle ou l’absence de successeur militent pour un passage en SEL via une opération de cession à soi-même de patientèle. Le montage juridique, fiscal et financier consiste à céder sa propre patientèle à une SEL détenue par le praticien qui préalablement, aura souscrit un emprunt pour tout ou partie de la valeur de sa patientèle majorée des immobilisations nécessaires à l’activité professionnelle. Cette opération permet de générer d’importantes liquidités pour le praticien tout en bénéficiant d’une fiscalité à taux réduit de 30%.

Le principal inconvénient réside dans les droits d’enregistrements liés à l’achat de la patientèle (de 3% à partir de 23 K€ puis 5% au delà de 200 K€).

Il sera opportun de se rapprocher du Cabinet CANOPÉE CONSULTING pour réaliser un tel montage. En effet, pour éviter l’application de la théorie de l’abus de droit, il sera nécessaire de répondre à des motivations bien particulières (transmission, réorganisation patrimoniale, intégration d’un nouvel associé,..).

Les avantages fiscaux, sociaux et financiers consacrés par la SEL et le mécanisme légaliste de vente à soi-même expliquent très largement l’exploitation désormais majoritaire sous cette forme juridique d’exploitation de vos activités libérales.

Le Cabinet CANOPÉE CONSULTING possède depuis de nombreuses années une solide expérience pour vous accompagner du diagnostic préalable complet de votre situation professionnelle et personnelle jusqu’aux formalités juridiques/ordinales et dossier de financement bancaire visant à sécuriser de manière professionnelle et optimale votre passage en SEL.

03/06/2020 - Jean-Pierre Lazaro & Antonin Negro