Quelles réductions d’impôt selon votre situation familiale ?

Selon votre situation personnelle et celle de votre famille, plusieurs astuces existent pour vous permettre des réductions d’impôt. Renseigner correctement votre situation familiale est essentiel pour comparer tous les choix possibles.

-

Quels choix pour vos enfants ?

Si vous vivez en concubinage et que vous avez des enfants en communs plusieurs options peuvent s’offrir à vous en vue de réductions d’impôt.

Soit vous décidez de mettre tous les enfants sur la déclaration de l’un de vous deux, soit vous pouvez vous les répartir.

En fonction du nombre d’enfant que vous avez déclaré vous pouvez profiter des parts qu’ils procurent. Les deux premiers enfants vous donnent droit à une demi-part puis les suivants, une part entière.

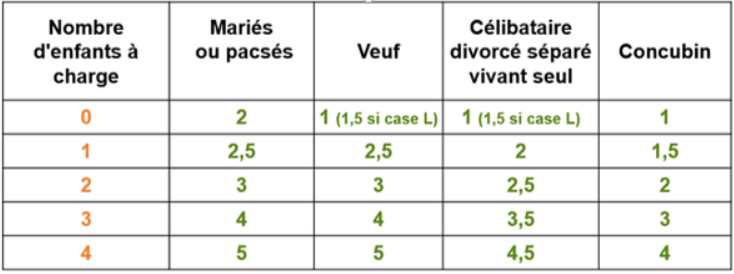

Nombre de part en fonction des situations

Le partage des demi-parts peut être fait en fonction :

- Des revenus de chaque parent

- De la pression fiscale de chacun

Le crédit d’impôt pour les frais de garde des enfants est accordé au parent en ayant la charge fiscale (demi-part).

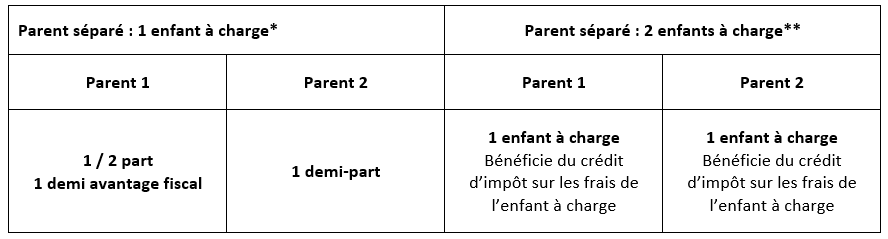

*Un couple séparé ayant un seul enfant :

Les deux parents peuvent se partager la demi-part et donc les avantages fiscaux liés à l’enfant (partage des réductions d’impôt).

**Un couple séparé ayant deux enfants :

En prenant un enfant chacun, chaque parent bénéficie du crédit d’impôt sur les frais de l’enfant à charge.

Certains événements comme une séparation, un décès ou autre, peuvent modifier votre imposition. Il est donc nécessaire de les déclarer pour que l’administration ajuste votre imposition. A défaut de modification, vous risquez de majorer ou minorer votre impôt.

En cas de rupture

Si vous avez divorcé ou rompu votre PACS, vous et votre ex-partenaire serez imposés séparément dès l’année de votre rupture sur chacun de vos revenus personnels.

Dans le cas où vos enfants vivent chez vous, vous devez mentionner vos enfants dans votre déclaration de revenus pour bénéficier des parts de quotient familial (=>réductions d’impôt).

En cas de garde alternée et si les deux parents se partagent l’entretien de(s) l’enfant(s), les parts de quotient familial et les avantages fiscaux sont alors partagés en deux. Dans le cas où l’un des parents justifie qu’il assume la charge principale de l’entretien de l’enfant, il peut bénéficier de la totalité de la part et des avantages fiscaux.

Si vous élevez seul un enfant

Si vous avez supporté seul, pendant au moins 5 ans, la charge d’au moins un enfant vous bénéficiez d’une demi-part supplémentaire. En cas de décès d’un conjoint, les veufs et veuves peuvent également profiter de cette demi-part supplémentaire sous conditions.

-

Votre enfant est majeur

Au 18ème anniversaire de votre enfant, plusieurs possibilités s’offrent à vous :

Rattachement à votre loyer fiscal jusqu’à ses 18 ans. Dans cette hypothèse vous bénéficiez de sa demi-part (ou part entière s’il s’agit de votre troisième enfant) pour toute l’année néanmoins vous devrez déclarer ses revenus de l’année avant qu’il atteigne sa majorité.

Rattachement à votre foyer fiscal au-delà de ses 18 ans. Vous conserverez alors sa demi-part (ou part) mais vous devrez déclarer ses revenus sur la déclaration du (des) parent(s). Ce mécanisme est particulièrement intéressant si l’enfant gagne peu de revenus ou si ceux-ci sont exonérés.

Détachement du foyer fiscal. Votre enfant doit alors faire sa propre déclaration de revenus et vous ne pourrez plus profiter de sa demi-part (ou part). Sous conditions, il vous est possible de déduire une pension alimentaire de votre déclaration de revenus, ce qui peut être plus avantageux.

A noter qu’il est toujours possible de rattacher à votre foyer fiscal, votre enfant s’il justifie sa poursuite d’études dès lors qu’il a moins de 25 ans. A compter de ses 25 ans, il est possible de déclarer une pension alimentaire pour l’étudiant dont le montant est plafonné à 5 947€ (hors situation exceptionnelle).

N’hésitez pas à nous contacter pour toutes vos interrogations.

02/11/2020 - Jean-Pierre LAZARO